公司动态

公司动态

【小赢学院】什么,信用卡也能用来赚钱?

2017-05-17 09:58:16

“这个月又刷太多了,还不起了。”

“分期利息好高啊可全款又还不起!”

“没有按期还款影响信用了!”

你是不是常常陷于信用卡的魔咒?忍不住刷卡,甚至沦落为卡奴?

其实信用卡并不是洪水猛兽。懂得利用信用卡的人,不仅能享受不少便利,还能用信用卡来赚钱。

信用卡的本质,是银行借给你一笔钱用于消费,原本你需要打给商家的钱银行直接帮你付了,然后你在每个月的还款日把钱还给银行。如果你全额还款,这笔钱可是一分钱利息都不用花的!

用信用卡赚钱,其实就是把银行借给你的免费的钱,拿去投资理财产品,从中赚取利息。

银行出借给信用卡用户的钱,免息期最多可以到50天左右。如果我们能巧妙的将这笔不用利息的资金变成用于投资的资金,就能从中赚取这50天的利差。

这里的窍门就是:能用信用卡的时候,都用信用卡。

日常生活中,我们刷卡付账一般分为两种情况:给自己刷&给别人刷。

下面分这两种情况给大家解释一下:

1、给自己刷

我们每个月的开销,包括吃饭、购物、娱乐等,一般都能用信用卡支付,或者通过支付宝或微信支付等间接使用信用卡支付。如果我们都用信用卡来支付,那么你原本用来支付开销的现金(或者储蓄卡的余额),就可以用来投资理财产品。等到还款日一到,我们再全额还清信用卡,我们就白赚了这笔利息。

2、给别人刷

生活中,我们经常会与朋友出去聚会、购物、吃饭等。另一方面,我们现在也越来越习惯AA制,通常都是一个人先付完钱其他人把钱还给TA。如果在需要付款时,你先用信用卡垫付,之后朋友还你现金。同理,这部分现金也可以用来投资理财产品。

假设你一个月花销5000元,为朋友刷卡5000元,总共10000元全用信用卡支付。那么你现在手上的10000元现金(原本计划用于消费的5000元现金+朋友还你的5000元现金),就可以拿去投资理财产品。50多天下来,就算只是投资货币基金利息也够买张电影票了呢。

在此也提醒一下:现在有些违法商家,愿意让你刷卡后让你付点手续费然后给你套现,这千万不可行!因为直接跟商家套现是违法的!

用信用卡来赚钱看似简单,但也不是适合所有人操作的。下面科普一下一些技巧,助你从卡奴成功晋级为卡神。

技巧一:不要乱花钱

上面提到,高手们的方法是能用信用卡的就用信用卡,但这不等于“能花钱的地方就花钱”。信用卡支付的,应该是我们平时的合理开销。如果用信用卡来满足自己不断膨胀的消费欲望,最后只能沦为卡奴,难以翻身。

所以在这里也建议大家养成用记帐APP的好习惯。清楚自己的每一分钱花在哪里了,这对你适时调整消费有很大的帮助。

技巧二:账单日要记清

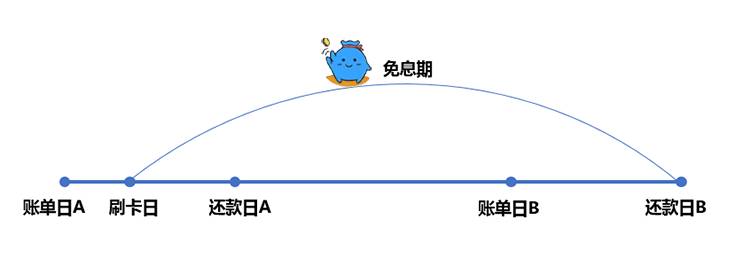

免息期是指“刷卡日”到“还款日”之间的时间,中间往往还隔着一个“账单日”。

每次账单日一到,上次账单日后的所有消费都会被统计到本期账单中,一般账单日过10~20天才到还款日。所以从你上一账单日后一天开始的消费,最多有50天左右的免息期。

以我自己的其中一张信用卡为例,我的账单日是每个月的25日,还款日是每个月的13日。参照上图,账单日A为4月25日,账单日B为5月25日,在这两天中间的任意刷卡消费都会被计入到账单日B(5月25日)中,而且这笔消费要到还款日B(6月13日)才需要还。如果我有一笔消费是在4月26日刷的卡,相当于我这笔消费的免息期是48天(4月26日到6月13日中间所有的天数)。

因此,如果你的消费集中在账单日接下来的那几天,那么你套出来的资金就能享有更长的免息期限。用于投资,赚取的利息也会更多。

如果你拥有多张信用卡,你可以把不同信用卡的账单日错开,比如一张设为1号,一张设定为15号,每次刷卡的时候,选择账单日刚过不久的那张卡。比如现在是16号,那我就选账单日为15号的那张卡。

技巧三:按时全额还款

信用卡享有免息期的前提是,你必须到期全额还清账单,否则将要支付高额的循环利息。就算你还了最低还款额,剩下未还部分也会进行计息,日利率一般是万分之五,也就是高达年化20%左右的利率。

目前银行会通过短信、电话等方式提醒用户到期还款,平时需要留意。

另外,小赢学院也建议信用卡理财的资金最好投资到流动性比较好的理财产品,比如咱小赢的活期产品。也可以通过小赢理财APP的“还信用卡”功能,直接用活期余额还信用卡。

掌握好以上三个技巧,你就可以用信用卡赚钱了~

最后再稍微说几句个人信用的重要性。

我们都知道,银行会根据信用评级,决定用户的信用卡额度。目前有很多机构在对我们的信用进行评级,常见的征信体系有芝麻信用、央行征信等等。

别看它只是一个数字、一份报告,其实对你的影响可不小。

信用评级高的人,更容易向银行等金融机构借到款,也可以享受到更优惠的利率;

芝麻信用分高的用户日常租车、租房可以享受押金减免……

反之,如果你的信用受损,借不到钱还只是小事,你甚至有可能搭不了飞机坐不了高铁订不了五星级酒店!

OK现在大家知道了个人信用的重要性,也会开始好好维护自己的信用记录,但有些小伙伴难免会有一个误区:“既然借钱不按时还可能会造成这么多灾难性的后果!那我就干脆不借了!我不办信用卡不办贷款总可以了吧?”

其实不然,征信记录一方面看你的贷款是否有按时还款,另一方面还看你征信记录的“厚度”(thickness)。举个简单的例子,一个刚移民到美国的墨西哥人,因为以前美国的征信机构并没有TA的所有征信记录,TA的征信记录自然也没有任何逾期。不过因为TA的征信记录少得可怜(太“薄”),TA在银行那边可以借到的钱可能也不会很多。能借到的额度甚至会少于一个虽然有过几笔信用卡逾期记录、但已经在美国生活了3、40年的美国本地人。

所以,如果你还没有办过信用卡,不妨尝试办一张,当然请务必要记得按时还款,好好保护自己的征信哦。

-

-->

-->

-

Copyright ©2014-2025 粤ICP备14057169号